摘要:近期定期存款额度迅速售罄,五年期限产品出现空缺的现象,背后原因主要包括市场利率下行趋势、投资者风险偏好下降以及金融机构资金配置调整等因素。这一现象对金融市场产生了深远影响,如影响市场流动性、投资者心理预期以及金融市场稳定性等。建议金融机构优化产品设计,提升服务质量,同时投资者应理性看待市场变化,根据自身风险承受能力进行资产配置。

本文目录导读:

近年来,银行业内的定期存款产品越来越受到关注,尤其是那些提供较高利率的五年期限产品,近期不少银行五年期限的定期存款额度频频出现“秒光”现象,甚至出现部分银行不再提供此类产品的情况,本文将探讨这一现象背后的原因及其对金融市场的影响。

定期存款额度“秒光”现象的背景

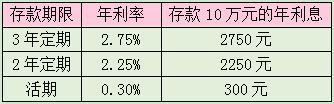

近年来,随着金融市场的竞争日益激烈,银行为了吸引更多的存款,纷纷推出各种定期存款产品,五年期限的定期存款以其相对较高的利率成为了投资者的热门选择,随着市场环境的不断变化,部分银行开始调整其定期存款策略,导致额度频频出现“秒光”现象。

五年期限定期存款消失的原因分析

1、金融市场环境变化:随着宏观经济环境的变化,金融市场利率水平受到政策调整、经济周期等多重因素影响,银行在调整自身资金策略时,可能会减少或取消长期定期存款产品,以适应市场变化。

2、银行业务转型:随着互联网金融的崛起,银行业务结构正在发生深刻变革,部分银行为了拓展市场份额,可能将更多资源投入到互联网金融、消费金融等新兴领域,从而减少对传统定期存款业务的投入。

3、风险管理需求:长期定期存款虽然能够为银行带来稳定的资金来源,但同时也存在一定的风险,随着监管政策的加强,部分银行可能出于风险管理需求,调整或取消部分定期存款产品。

对金融市场的影响分析

1、投资者心理影响:五年期限定期存款的消失,可能导致部分投资者对银行产生不信任感,由于投资者习惯于将长期资金存入银行以获得稳定收益,一旦这种产品消失,可能会引发投资者的担忧和不安。

2、金融市场流动性影响:长期定期存款作为金融市场的重要资金来源之一,其消失可能导致市场流动性出现一定程度的收缩,尤其是在市场资金紧张时,这种收缩效应可能更加明显。

3、银行竞争态势影响:不同银行对于定期存款产品的策略调整,可能导致银行业内的竞争态势发生变化,部分银行取消或调整长期定期存款产品,可能引发其他银行的跟进,从而影响整个银行业的竞争格局。

应对策略及建议

1、投资者应调整投资策略:面对五年期限定期存款消失的现象,投资者应调整投资策略,关注市场动态,理性选择投资产品,在追求收益的同时,注重风险管理和资产配置。

2、银行应优化业务结构:银行应根据市场变化和客户需求,优化业务结构,平衡传统业务与新兴业务的投入,在拓展市场份额的同时,注重风险管理和合规经营。

3、监管部门应加强监管与引导:监管部门应加强对银行业的监管力度,确保银行业务合规运营,通过政策引导,鼓励银行创新业务模式,支持实体经济发展。

定期存款额度“秒光”、五年期限消失的现象是金融市场变化的一种反映,面对这一现象,投资者、银行和监管部门都应积极应对,以实现金融市场的稳健发展。

京ICP备11000001号

京ICP备11000001号