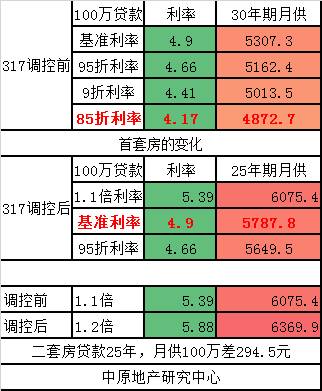

青岛计划向35岁以下青年推出低月供房贷政策,前十年仅还利息。这一政策旨在鼓励青年购房,减轻短期经济压力。青岛针对青年群体推出房贷新政,贷款前十年仅需偿还利息,降低购房门槛。此举虽有助于缓解经济压力,但长期看来,需购房者合理规划财务,确保后续还款能力。该政策的具体实施细节和效果还需进一步观察和分析。

本文目录导读:

青岛拟向35岁以下青年推出低月供房贷政策,其中一大亮点是前十年仅需偿还利息,这一政策引起了广泛关注,本文将从政策解读、压力分析等方面探讨这一新政对青年群体的影响。

政策解读

青岛此次推出的低月供房贷政策,旨在支持青年群体购房需求,减轻其经济压力,针对35岁以下青年群体,银行将提供优惠利率贷款,并在前十年内只需偿还贷款利息,这一政策的核心在于通过降低月供压力,让青年群体更容易购房安家。

从政策实施细节来看,青岛此举具有一定的创新性和针对性,针对青年群体推出专项房贷政策,体现了城市对青年人才的重视和吸引力,前十年仅还利息的政策设计,有助于减轻购房初期的经济压力,让青年群体更好地适应职场和生活,低利率贷款政策有助于降低购房成本,刺激购房需求。

压力分析

对于这一政策,我们不仅要关注其带来的益处,还需分析其可能带来的压力,我们将从短期压力、长期压力以及心理影响三个方面进行分析。

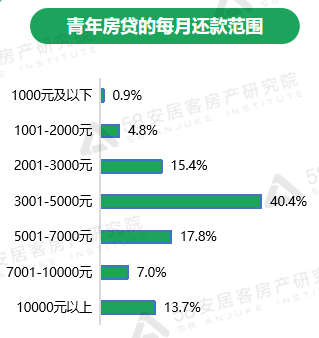

1、短期压力:虽然前十年仅需偿还利息,但并不意味着没有还款压力,青年群体在购房初期仍需承担一定的经济压力,如首付、装修等费用,前十年仅还利息的政策可能导致部分青年在后期面临较高的还款压力,需提前规划好财务状况。

2、长期压力:前十年仅还利息的政策在后期可能会带来较高的还贷压力,随着贷款利率的变动,后期还款金额可能会增加,随着通货膨胀等因素的影响,实际购买力可能会下降,导致后期还贷压力加大,青年群体在申请此类贷款时,需充分了解后期还款情况,做好充分准备。

3、心理影响:低月供房贷政策可能对青年群体的心理产生一定影响,政策的推出让青年群体感受到城市对人才的重视和支持,增强了归属感,由于前期还款压力较轻,部分青年可能过于乐观,忽视后期还款风险,在宣传和推广过程中,需加强风险提示和教育,引导青年理性购房。

对策建议

针对上述分析,本文提出以下对策建议:

1、完善政策设计:政府应进一步完善低月供房贷政策设计,确保政策公平、合理,针对不同收入水平的青年群体,设置不同的贷款条件和利率,以满足不同需求。

2、加强风险提示:在宣传低月供房贷政策时,加强风险提示和教育,让青年群体充分了解后期还款压力,避免盲目购房。

3、引导理性购房:政府应引导青年群体理性购房,避免过度依赖房贷政策,提高自身财务规划和风险管理能力。

4、多元化住房供应:政府应加大住房供应力度,增加租赁住房、共有产权房等多元化住房供应,以满足不同青年群体的住房需求。

青岛拟向35岁以下青年推低月供房贷政策是一项有益尝试,有助于支持青年群体购房需求,政策实施过程中需注意完善政策设计、加强风险提示、引导理性购房等方面的问题,政府应加大住房供应力度,为青年群体提供更多元化的住房选择,只有这样,才能让更多青年人才安心在青岛安家落户,促进城市的发展。

京ICP备11000001号

京ICP备11000001号